フリーランス ビギナー講座【扶養に入る?入らない?】

フリーランスや個人事業主でも、条件に合えば扶養に入れます。

しかし、「扶養」についてよく知らない、あるいは、自分が条件に合っているのかどうかあやふやな人も多いのでは。

そこで、この記事では扶養について、種類・具体的な加入条件など、詳しく解説。特にわかりにくい「フリーランスの収入」をどう考えればいいのかも、あわせて紹介します。最後に扶養のメリット・デメリットにも言及しているので、フリーランスや個人事業主を考えている人は、ぜひ参考にしてみてください。

※本コラムは、2023年9月時点の情報をもとに作成しています。配偶者の扶養については見直しが検討されているので、必ず最新の情報もご確認ください。

関連記事:フリーランスビギナー講座~確定申告と経費のキホン~

▷完全リモートワークのフリーランス集団 HELP YOUの採用サイト

目次

ライター

扶養には2種類ある

「扶養」には「税法上の扶養」と「社会保険上の扶養」の2種類があります。

内容や加入条件を混同しがちですが、まずは、それぞれの「扶養」がどのようなものなのかを理解しましょう。

特にフリーランスの場合、扶養に入る条件となる収入や所得について、どう考えればいいのか具体的に説明していきます。

▷フリーランスという働き方 HELP YOUについて見てみる

税法上の扶養とは

「税法上の扶養」に入るとはどういうことでしょう。

「メインで働く夫か妻(以降、納税者)」は働いて得た所得に応じて、所得税と住民税を納めます。

納税者の配偶者が税法上の扶養に入ると、納税者の所得を低くおさえられるので、所得税と住民税を安くすることができるのです。

しかし、税法上の扶養に入るには「配偶者控除」か「配偶者特別控除」のどちらかの条件に当てはまっている必要があります。

では、「配偶者控除」と「配偶者特別控除」の内容について表を用いて詳しく説明します。

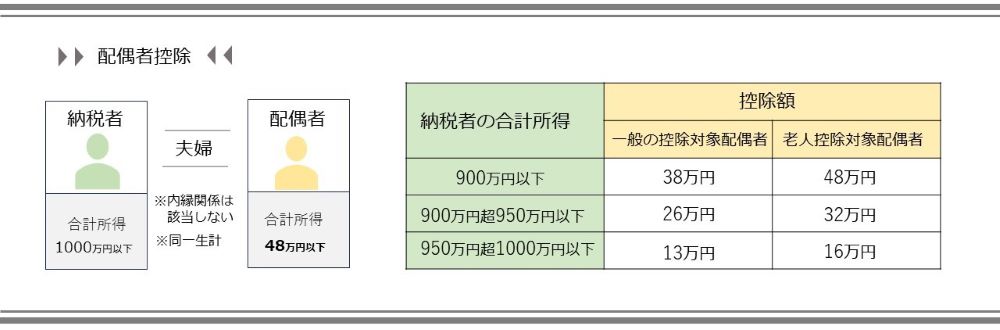

配偶者控除

参考:No.1191 配偶者控除 国税庁(参照2023-09-30)

※その年の12月31日現在、配偶者が69歳以下であれば「一般の控除対象配偶者」、70歳以上であれば「老人控除対象配偶者」

表の通り「配偶者控除」とは、配偶者の合計所得※1)が48万円以下であれば、納税者の税金の計算をするときに所得から一定額を差し引くことができる制度です。

※1)「合計所得」とは事業所得や給与所得のほか、不動産所得や雑所得も合計した額のこと。

ただし、「控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること」が条件になっています。また、納税者の合計所得の額によって、控除の額が違うことにも注意してください。

たとえば、納税者の合計所得が600万円で、配偶者(40歳)の合計所得が30万円なら、表にあるように配偶者控除額は38万円です。納税者の税金を計算するときに、600万円から38万円を差し引くことができるのです。

つまり、税率をかける前の所得額が下がることで、納税者が納める税金が少し安くなります。

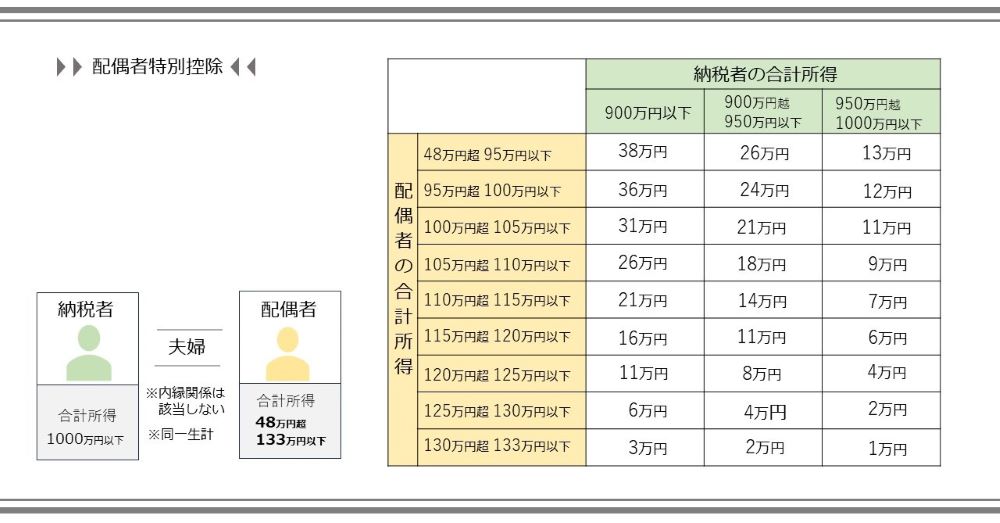

配偶者特別控除

参考:No.1195 配偶者特別控除 国税庁(参照2023-09-30)

もし配偶者の合計所得が48万円を超えたとしても、全く控除がなくなるわけではありません。

配偶者の合計所得が48万円を超えても、133万円以下までは段階的に控除額が定められているのが「配偶者特別控除」です。ここでも、「控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること」が条件なので注意しましょう。

「配偶者控除」と同じように、納税者の所得から表に当てはまる控除額を差し引いてから税額を計算します。

「配偶者特別控除」は「配偶者控除」より効果は下がりますが、納税者の税負担を少し軽くすることができます。

所得の考え方

「所得」というワードが何度も出てきました。

「収入」との違いがわかりにくいですね。フリーランスの場合、どう計算したらいいのかよくわからない人も多いと思います。

そこで、「税法上の扶養」を考えるときに、どの数字が「所得」なのか、「納税者」と「フリーランスである配偶者」に分けて見ていきましょう。

納税者の所得の確認の仕方

「所得」について説明する前に、まずは「収入」について説明します。

会社員の場合、「給与収入」とは、源泉徴収税額や社会保険料などが天引きされる前の額のことを言います。

それに対して「給与所得」は、給与収入から会社員の経費とされる給与所得控除額を引いた額のことです。

といっても、結局いくらなのかわかりにくいですよね。給与所得の額は源泉徴収票の「給与所得控除後の金額」の欄に記載されています。

納税者が自営業者だったり、会社で給与をもらいながら副業の収入もあるという人は、確定申告書を見ましょう。

「確定申告書 第一表」には収入欄と所得欄があるので、そこで収入と所得の額を確認できます。

複数の所得がある場合は各所得の額を足して、合計所得額を計算してください。(合計所得は、事業所得や給与所得のほか、不動産所得や雑所得などを合計します。詳しくは国税庁HPで確認してください。)

参考:合計所得金額 国税庁(参照2023-09-30)

フリーランスである配偶者の所得の確認の仕方

配偶者がフリーランスの場合、収入と所得の額は「確定申告書 第一表 」の事業収入の欄と事業所得の欄に記載されています。

もし、会社員をしながら副業をしているのであれば、事業収入・事業所得ではなく雑収入・雑所得となります。

「税法上の扶養」は、所得がいくらなのかで判断されるので、事業所得(もしくは雑所得)の額を確認しましょう。(ほかにも所得があるなら、「納税者の所得の確認の仕方」の説明にもあるように、各所得の額を足して合計所得額を計算します。副業の雑所得であれば、給与所得を合計する必要があります。)

税法上の扶養について考えるとき、失業保険は含めないことにもご注意ください。

ここでポイントになるのが、納税者が会社勤めをしている場合、「配偶者(特別)控除」の申請をするのは、配偶者が確定申告する前の年末調整のタイミングだということです。

年末の時点では、まだ確定申告をしていません。そのため、12月の売上や経費は概算で見積もり、確定申告前に事業所得(もしくは雑所得)の予測額を計算し、「配偶者(特別)控除」の申請をすることになります。

(納税者が確定申告するのであれば、「配偶者(特別)控除」は確定申告のタイミングで申請します。そのため、配偶者の所得額は概算ではなく確定で出すことができます。)

たとえば、フリーランスのAさんは、1年間の売上が150万円、経費が30万円になる見込みだとします。(青色申告の届出を出していて、電子申告する予定です。)

この場合のAさんの1年間の事業所得の予想額は、

150万円(売上)− 30万円(経費)− 65万円(青色申告控除額)= 55万円

ということになります。

いつからいつまでの所得が対象なのか

税法上の扶養は、1/1~12/31の期間で考えます。

先ほども述べたように、その年の12/31時点での1年間の売上と経費を概算で計算し、「配偶者(特別)控除」の申請をするので、年をまたぐ売上と経費に気を付けなくてはなりません。

実際に報酬を受け取るのが1月でも、12月の作業内容に対しての報酬であれば、それは12月の売上と考えます。

同じように、12月分の経費は実際の支払いが1月でも12月分として計算します。ただし、1月に使用するものを12月に先に購入しておいた場合、これは12月分の経費にはできません。

ややこしいですが、1/1~12/31の事業活動に対応した売上と経費を把握して申請することが大切なのです。

所得を低く見積もって「配偶者(特別)控除」を受けて、結局は予想よりも所得が高かった場合、年末調整をやり直したり、納税者自身が訂正のための確定申告をすることになります。間違いがないように申請しましょう。

「青色申告者の事業専従者」って何?

「配偶者(特別)控除」を申請するとき、インターネットなどで調べていて「青色申告者の事業専従者ではないこと」という条件に戸惑った人はいないでしょうか。

「自分は青色申告をしているから、税法上の扶養に入れないのでは?」と思った人もいるかもしれません。

「青色申告者の事業専従者」とは、納税者本人が自営業者で青色申告をしているとき、自分の配偶者や親族を「青色申告者の事業専従者」として届け出ることで、身内に支払った給与を経費にできるという制度です。この制度の対象者ではないかを確認しているのです。

フリーランスとして自分で事業を営んで青色申告をしている人は、「青色申告者の事業専従者」とは関係ありません。ですから、青色申告していても税法上の扶養に入れるのでご安心ください。

社会保険上の扶養とは

では、次に「社会保険上の扶養」に入るとはどういうことなのか説明しましょう。

配偶者が、メインで働く夫か妻(以降、被保険者)の社会保険上の扶養に入ることで、配偶者が保険料の支払いを免除されて健康保険と厚生年金保険に加入できる制度です。

国民健康保険と国民年金に扶養の考え方はありません。ですから、社会保険上の扶養に入るには、まず、夫か妻が「協会けんぽ※2)」か「健康保険組合」の社会保険に加入していることが前提条件になります。

※2)「協会けんぽ」とは主に健康保険組合を設立していない中小企業が加入する健康保険

配偶者の収入が130万円以上になると社会保険上の扶養から外れなければなりませんが、フリーランスの場合の収入をどう考えるかは、健康保険組合によって違います。また、130万円未満なら無条件で社会保険上の扶養に入れるというわけでもなく、各健康保険組合で扶養に入るための基準が設けられているので注意しましょう。

健康保険組合が配布する冊子やホームページなどで詳しく紹介されているので、それぞれの基準を確認し、フリーランスの場合はどうなるのか、不明点は直接問い合わせましょう。

いつからいつまでの収入が対象なのか

「社会保険上の扶養」に入るためには年間の収入が基準になります。この年間の収入とは「申請から向こう1年間の見込み収入」のことを言っています。

税法上の扶養の考え方(1/1~12/31)とは異なるので注意しましょう。

1年間の見込み収入が130万円以上になったら扶養から外れるとはいっても、「見込み収入」をどう考えればいいのか悩みますよね。

具体的には、「月の収入が、130万円を12か月で割った金額を超える」ようになったら扶養を外れるという健康保険組合が一般的です。

毎月の収入が同額ではない場合は、月の収入が、130万円を12か月で割った金額を超えることが2か月もしくは3か月続いたら、扶養から外れると判断されることが多いです。

協会けんぽの場合

具体例として、加入者数が最も多い「協会けんぽ」の場合はどうなっているのか、詳しく見てみましょう。

扶養に入る対象の配偶者(以降、被扶養者)は、内縁関係でもOKです。

協会けんぽでは、被扶養者の収入は130万円未満(収入には失業手当も含みます)かつ、被保険者の年収の1/2未満であること※3)が扶養に入る条件です。(被扶養者が60歳以上や障害があれば180万円未満が収入基準です)

※3)年間収入が1/2を越えていても、被保険者の年収を上回らなければ扶養関係を認められる場合もあります。

参考:「被扶養者とは」全国健康保険協会(参照2023-09-30)

協会けんぽでは被扶養者がフリーランスの場合、「収入」は総収入(売上)から直接的経費を差し引いた額としています。直接的経費とは、その経費がなければ事業が成り立たない仕入れなどの経費を指すので、交際費や宣伝費などは入りません。

注意:社会保険上の「フリーランスの収入」については、各健康保険組合で考え方が分れています。経費はまったく引かずに売上の総額としていたり、指定の勘定科目の経費だけ差し引いてよいなど様々です。必ず健康保険組合に確認しましょう。

扶養に入るメリット・デメリット

このように、扶養に入ることで

- メインで働く夫か妻の税負担が軽くなる

- 自分自身の社会保険料が免除される

という金銭的メリットがあることがわかりました。

国民健康保険より各健康保険組合の方が制度内容が手厚いことも多く、会社によっては、配偶者手当が支給される場合もあるでしょう。

一見すると、扶養に入るのはメリットしかないように思えます。ただ、せっかくフリーランスとして自由に働けるにもかかわらず、活躍する範囲に制限をかけてしまうことは、キャリアの面から見ればデメリットかもしれません。

何より、扶養に入るために収入をおさえると、家計収入に上限を設けることになってしまいます。

フリーランスだからこそ、時間やお金、そしてキャリアのことを総合的に考えて、どう働くのが自分に合った形なのか、納得して選択しましょう。

まとめ

ただ、どちらを選択するにしても、扶養について正しく理解しておくことは大切です。

特にフリーランスの場合は数字の考え方がわかりにくいので、不安があれば税務署や健康保険組合に直接問い合わせをして、納得できるまで確かめるようにしましょう。

税法上の扶養も社会保険上の扶養も、社会情勢にあわせて今まで何度も見直しがされてきました。今後も収入基準などの変更が考えられます。

常に最新の情報を入手して、自分に合った働き方を目指しましょう。

※令和5年10月から「パート従業員らの収入が一時的に130万円を越えても連続2年までは扶養にとどまれるようにする」との政府方針の発表がありましたが、フリーランスに当てはまるかどうかは不透明です。詳しくは各健康保険組合にご確認ください。

▷働き方を選べる HELP YOUの採用サイトはこちら

Link