老後資金、いくら必要?どう増やす?ねんきん月間に考えよう!

豊かな老後を過ごすためにはいったいどのぐらいの資産が必要なのでしょうか? 資産形成の手段の一つとして、今注目を浴びているのが「確定拠出年金」です。制度の概要やメリット・デメリットについてご紹介します。

11月はねんきん月間、11月30日は「ねんきんの日」です。この機会に、老後に備えたお金のため方を考えてみましょう。

目次

ライター

老後資金づくりは早めのスタートがポイント

お金をためる上で欠かせないのが複利の力。元本にしか利息がつかない単利と違い、元本と利息に対して利息がつくため、お金が徐々に育っていくのです。複利の力を得るためには時間を味方につけることが必要です。長期的な運用で収益を出すためには、早くから資産形成に取り組むのがポイントですが、老後の生活というのはなかなか実感が湧きづらいものです。

そんな場合は現在の生活をベースに将来のことを考えてみるのがおすすめです。まず、今月の生活費は大体いくらぐらいだったでしょう。それに対して将来的には「もう少し切り詰めて」、「現状維持で」、「もっとゆとりをもって過ごしたい」など…どういった生活を思い浮かべるでしょうか?

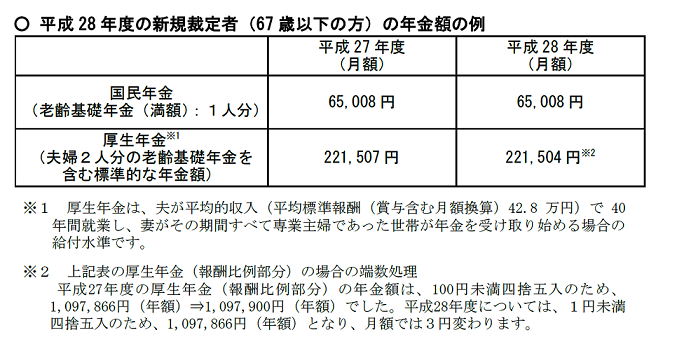

モデルケースに見る年金額

1月あたりの生活費については、総務省統計局の家計調査報告(平成28年9月分速報) によると、1世帯で267,119円となっています。ざっと27万円です。仮に、老後の生活費を平均的なこちらの金額に設定してみるとします。この生活費に対してもらえる年金はというと、今の基準では以下の通り。

国民年金の場合は1人あたり65,008円。厚生年金の場合は夫婦2人で221,504円というモデルケースが挙げられています。もしもご主人がサラリーマンで、専業主婦の家庭だったら270,000-221,504=48,496 毎月5万円ほど足りない状況です。仮に60歳から80歳までの不足分を計算すると、5万円×12ヶ月×20年=1,200万円。

そして、もし60歳で退職すると現在の年金の支給開始年齢である65歳までの5年間は無収入です。この分も計上すると27万円×12ヶ月×5年=1,620万円。1,200+1,620=2,820万円。

何歳まで生きるのか、何歳まで働くのか、生活費はいくらで設定するのか次第でいくらでも数字は変わってきますが、老後の資金が最低3,000万円は必要と言われる根拠はこのあたりにあります。

老後にもらえるお金「年金」の種類

先程、国民年金と厚生年金2つの公的年金が出てきました。日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

そして、

・自営業者の方であれば 基礎年金(国民年金)

・会社員・公務員の方であれば 基礎年金(国民年金)+厚生年金

・専業主婦(収入が扶養の範囲でお勤め)の方であれば 基礎年金(国民年金)

というように働き方や暮らし方によって将来受け取ることが出来る年金も違ってきます。

老後のお金を自分で増やす方法は(貯蓄・資産運用・保険商品・確定拠出年金、それぞれの特徴)

老後の資金を増やす方法としては、貯蓄や資産運用など様々あります。それぞれにメリット・デメリットがあるので、自分に合ったものを探して複数使い分けることが必要でしょう。

まず貯蓄については、元本割れがなく、安全性が高い商品です。平成3年時点では定期預金の金利が1年物で5%程度という利息の高い時代もありました。しかし、28年11月現在、メガバンクの金利は軒並み0.01%とかなりの低水準です。この状況で物価が上昇した場合にその上昇率を金利が下回れば、結果的に預金が目減りする危険性があるということは意識しておくべきでしょう。

資産運用については、高いリターンを狙うこともできますが、元本割れのリスクもあります。また運用機関・商品によっては手数料が高いということも注意が必要です。

そして、保険商品は、子どもの大学進学や自分の年金など使うタイミングや目的に合わせた増やし方ができます。一方、保険期間の途中で解約した場合に、支払済保険料(払ったお金)>解約返戻金(戻ってくるお金)となる場合もあります。

そして、法改正により来年より加入できる対象者の範囲が拡大され、また様々な優遇措置があるため今注目を浴びているのが「個人型確定拠出年金」(愛称iDeCo=イデコ)です。

専業主婦も加入できる個人型確定拠出年金とは

確定拠出年金とは、公的年金では足りない部分を補完する役割を担っており、毎月掛金を払い込み、複数の商品の中から自ら選択し運用することによって、60歳以降その運用成果を原則年金として受け取る私的年金制度です。

企業が制度を導入する企業型と個人で制度に加入する個人型の2つのタイプにわかれています。個人型については、平成29年1月から対象範囲が拡大され、これまで入ることのできなかった公務員や専業主婦の方も加入することができるようになりました。

最大のメリットと言えるのが節税効果です。

・拠出時 掛金は全額所得控除になります。

「小規模企業共済等掛金控除」という所得控除になりますので、年末調整の際に申告すれば所得税が安くなり、納めすぎた所得税が還付されます。(ちなみに生命保険料控除は上限があります。平成24年1月1日以後に締結した保険契約は、所得税12万円が最高控除額となります。)

・運用時 非課税

(ちなみに定期預金や投資信託を購入した場合、その利子、分配金、譲渡益などに対して、所得税:15%、住民税:5%、復興特別所得税:0.315%(平成49年12月31日まで)を併せた、20.315%が課税されます。)

・給付時 年金の場合は公的年金控除、一時金の場合は退職所得控除が適用されます。

どのぐらいの節税効果があるのか簡単なシミュレーションができるのがこちら。

また税制メリット以外にも、運用コストが安いというメリットもあります。確定拠出年金とほぼおなじ商品で、一般向けに販売されている投資信託よりも運用管理費用が安いものが多いのでコスト面でも有利だと言えます。こういった費用については、手数料の安い順に並び変えることなどもできるこちらのサイトが参考になります。

手数料を調べられます。税制待遇・掛金(積立)をお考えなら個人型確定拠出年金ナビ「iDeCo(イデコ)」

ただし、注意しておかなければならないのが年金の性質をもっているために、原則として60歳まで引き出せないということです。逆に考えれば、強制的に貯蓄が出来るので老後資金を確実に貯めることができるとも言えるでしょう。このように、老後資金の為という明確な目的で資産を形成する場合、多くのメリットを享受できる「確定拠出年金」は非常に魅力的なツールであると言えます。

お金の制度に敏感になろう

ここ数年、資産形成については「自助努力」でと言われるようになってきました。これまで年金制度についても確定給付が主流でしたが、時代は確実に確定拠出へ進んでいます。これは「リスクを誰が取るのか」という問題で、今まで国や企業が負担していたリスクを取る体力がなくなってきた為個人がリスクを取らざるをえないという状況です。

こう聞くと、リスクを押し付けられるなんて今までの方が良かった…という思いになりそうですが、事実そういう側面はあるにしても、再び高度成長を前提とした高利率の恩恵を受けられる時代が来るとも考えにくいのです。長い低成長経済、企業倒産のリスクがある現在では、やはり個人が将来の自分の為に、時間を味方につけ資産を運用していく必要があります。

税制やお金の仕組みは常に変わっていきます。政治や社会への関心を持ち、とりまく環境の変化に柔軟に対応していくことが、今後ますます必要不可欠となるでしょう。

Link