【2025年度税制改正】フリーランスや個人事業主は何が変わる?

2025年度の税制改正では、フリーランスや個人事業主の方にも関係する変更点がいくつかあります。なかでも注目したいのが、「基礎控除」と「配偶者控除・配偶者特別控除」に関する見直しです。

とはいえ「結局、自分にどんな影響があるの?」とイメージがわかない方も多いかもしれません。

本記事では、これらの改正内容をやさしく整理しながら「自分の税金」や「夫(または妻)が納める税金」にどのような変化があるのか、さらに社会保険のポイントも含めてわかりやすく解説します。

※この記事は2025年11月現在の情報をもとに書かれています。最新情報については、国税庁の公式サイトなどでご確認ください。

目次

ライター

そもそも「所得控除」ってなに?

「所得控除(こうじょ)」とは、税金を計算するときのもとになる所得からあらかじめ差し引くことができる金額のことです。

控除額が多いほど課税対象となる所得が少なくなり、そのぶん支払う税金も少なくなります。

なかでも「基礎控除」と「配偶者控除・配偶者特別控除」は、多くの人に関係する代表的な所得控除です。

基礎控除の改正内容

「フリーランスとして働いているけど、確定申告ってよくわからない」という方も多いと思います。

そのような方にまず押さえてほしいのが「基礎控除」です。これはフリーランスとして働く本人が納める所得税の計算にかかわります。

基礎控除額がアップ!フリーランスの税負担はどう変わる?

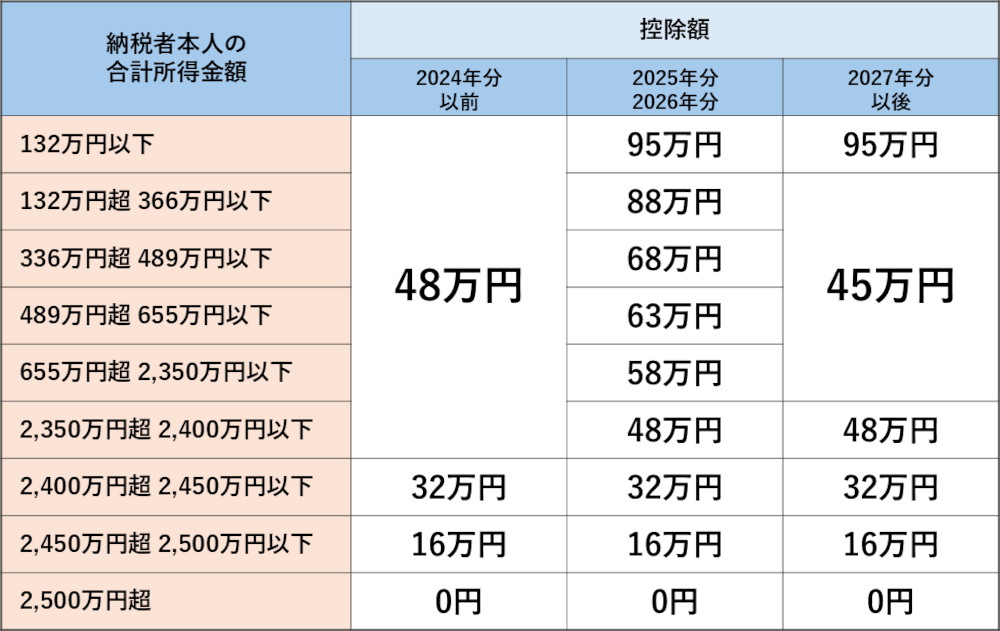

「基礎控除」は、収入がある人なら原則だれでも対象となる、もっとも基本的な控除です。この控除額が2025年分から以下のように変更になります。

参考:国税庁「No.1199 基礎控除」

参考:国税庁「No.1199 基礎控除」

フリーランスの場合、収入から経費を差し引いた「所得」に税金がかかります。基礎控除は、この所得から差し引くことができるため、控除額が増えるほど所得税の負担が軽くなるのです。

具体的な効果は?:年間所得300万円で試算した場合

基礎控除額の変更によって実際の税負担はどれくらい変わるのか、年間所得300万円の場合を例にして計算してみましょう。

所得税は、所得額に応じて税率が上がる「累進課税」制度を採用しています。今回の例の場合、税率10%の区分に該当するため、税額は以下のように計算できます。

※所得税の計算では、超過累進税率による段階的な計算を簡便化するため、税率を乗じた後に一定の調整額を差し引きます。今回の例の場合、調整額は9万7,500円です。

→ 基礎控除額:48万円

→ 課税対象額:300万円 − 48万円 = 252万円

→ 税額:252万円 × 10% −9万7,500円= 15万4,500円

→ 基礎控除額:88万円

→ 課税対象額:300万円 − 88万円 = 212万円

→ 税額:212万円 × 10%−9万7,500円 = 11万4,500円

※2027年分以降は控除額が変更になります。

※所得税には「復興特別所得税」が上乗せされるため、実際の納税額はこの割合も含めて計算されます。

参考:国税庁「No.2260 所得税の税率」

所得制限に注意

ただし、表にあるように所得が2,400万円を超えると基礎控除の額は段階的に減り、2,500万円を超えると控除の対象外になります。

所得とは「1年間の収入から経費などを差し引いた金額」のため、該当するケースは多くありませんが、制度を理解するうえで覚えておくとよいでしょう。

配偶者控除・配偶者特別控除の改正内容

次にポイントとなるのが、「配偶者控除」と「配偶者特別控除」です。それぞれどのような控除なのか、今回の変更点とあわせて解説します。

配偶者控除ってなに?どう改正される?

「配偶者控除」とは、納税者である夫(または妻)の所得税の負担を軽くするための制度です。

配偶者(あなた)の所得が一定額以下であれば、納税者である夫(または妻)の所得から決められた金額を差し引くことができ、その分税金が安くなります。

以下が配偶者控除の金額です。今回の税制改正で、この控除額自体に変更はありません。

参考:国税庁「No.1191 配偶者控除」

参考:国税庁「No.1191 配偶者控除」

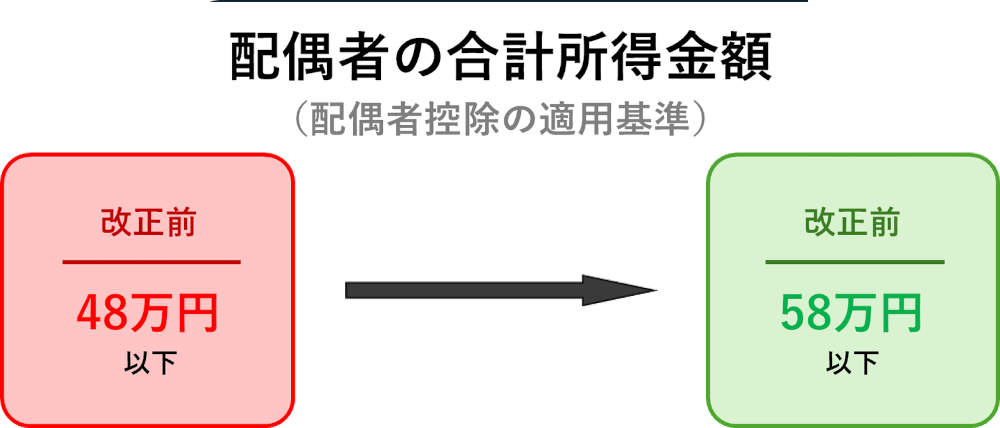

改正で変わるのは、この控除を受ける際の「配偶者の合計所得金額」の条件です。基準となる金額が次のように見直されました。

参考:国税庁「No.1191 配偶者控除」

参考:国税庁「No.1191 配偶者控除」

改正前は、配偶者控除の対象となる配偶者の合計所得は「48万円以下」でしたが、改正後は「58万円以下」に引き上げられます。

配偶者特別控除ってなに?どう改正される?

次に「配偶者特別控除」について見ていきましょう。

これは、配偶者(あなた)の所得が配偶者控除の基準より多い場合でも、納税者である夫(または妻)が段階的に控除を受けられる制度です。

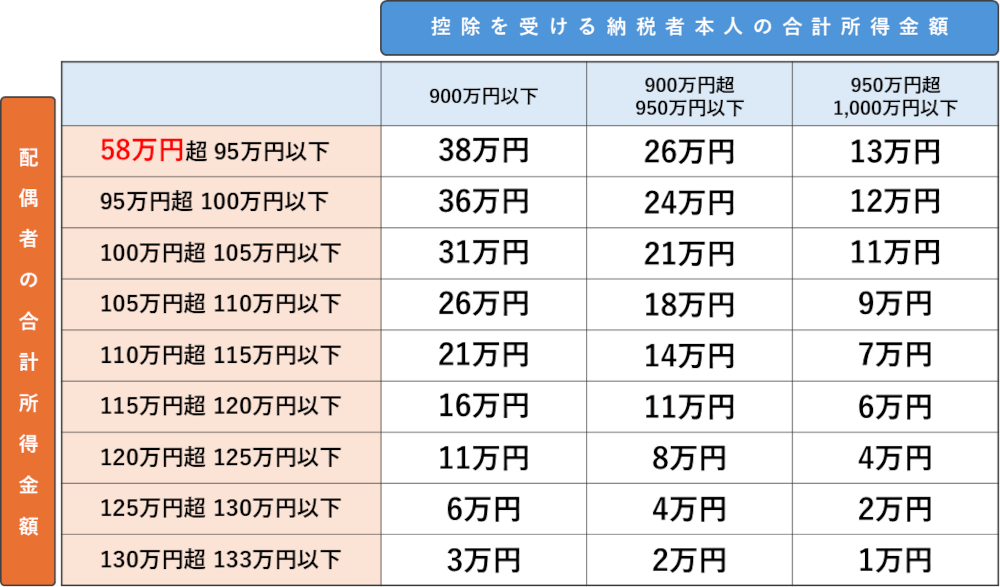

今回の改正では、以下のように変更になりました。

参考:国税庁「No.1195 配偶者特別控除」

参考:国税庁「No.1195 配偶者特別控除」

変更されたのは、表の「配偶者の合計所得金額」にある赤字部分です。

2024年までは「48万円超 95万円以下」でしたが、2025年からは「58万円超 95万円以下」に引き上げられました。

結局「配偶者控除・配偶者特別控除の改正」は、どんな影響があるの?

「配偶者控除」と「配偶者特別控除」が改正されたことで、どのような影響があるのでしょうか。

結論として、今回の改正で控除額そのものが増減するわけではないため、多くのフリーランスの主婦・主夫にとって実質的な影響はありません。

影響が出るのは、配偶者の所得が48万円超〜58万円以下のケースです。

この範囲に当てはまる場合、改正前は「配偶者特別控除」の対象でしたが、改正後は「配偶者控除」に分類されます。ただし、いずれの場合も控除額は38万円のまま変わりません。

例として、配偶者である妻の所得が50万円で、納税者である夫の所得が900万円以下の場合を考えてみましょう。

このケースでは、改正前は「配偶者特別控除」の対象になり、夫は38万円の控除が受けられました。それが、改正後は「配偶者控除」の対象に切り替わりますが、控除額は同じく38万円です。

つまり、今回の変更は、一部の人にとって区分が変わるだけと捉えるとわかりやすいでしょう。

社会保険の配偶者扶養のルールは変わらない

今回の税制改正で変わるのは、あくまで「税金」に関する部分だけです。フリーランスの方が「夫(または妻)の社会保険の扶養に入れるかどうか」は、別の基準で判断されるため、混同しないように注意が必要です。

社会保険における配偶者の扶養判定は、年間の収入見込みが約130万円未満かどうかなど、全く別のルールで決まります。

※判断基準は夫(または妻)が加入する健康保険組合によって異なります。

つまり、基礎控除が増えて税金が安くなる可能性はあっても、社会保険の「扶養の壁」が変更になるわけではないのです。収入が増えて扶養の範囲を超えると社会保険料の負担が発生することもあります。そのため、働き方を決める際はそれぞれの仕組みを理解して判断することが大切です。

まとめ

ただし、社会保険の配偶者扶養の基準には変更がないため、今回の税制改正と混同しないよう気をつけましょう。

ポイントさえ押さえておけば、確定申告の準備も慌てず進められます。正しく情報を整理して、自分の働き方について考える機会にしてみてください。

▶︎フリーランスの働き方に興味がある方はこちら

Link