配偶者控除の変更でくらしと働き方はどう変わる?「2017年度税制改正大綱」解説&所得税額シミュレーション

かねてより議論されてきた配偶者控除・配偶者特別控除について、先日大きな発表がありました。これにより、私たちのくらしと働き方にどんな影響が及ぶのでしょうか?

目次

ライター

配偶者控除見直しの目的とこれまでの経緯

11月8日、自民、公明両党が2017年度与党税制改正大綱を決定したというニュース、もうすでにご存じの方も多いことでしょう。

酒税改革、エコカー減税延長など、私たちのくらしに深く関わるものであるとともに、所得税の「配偶者控除」の制度見直し案も含まれており、女性の働き方に大きな影響を及ぼすと予想されています。今後、この案に沿った税制改革法案が国会に提出され、可決すれば来年度から施行され、「配偶者控除」に関しては2018年(平成30年)分の所得税から適用される見込みです。

「配偶者控除」が受けられる配偶者の年収制限が、現行の103万円から150万円に引き上げられることに注目が集まっていますが、家計や私たちの働き方への影響はどのように変わるのか、詳しく解説していきます。

配偶者控除は、「パート労働者が自ら働く時間や年収を抑える要因になる」「共働き世帯が増えている現状に合わない」といった理由から、兼ねてより廃止・改正が検討されてきました。

特にアベノミクスにおいては、人口が減少する中で何とか経済力を保っていく道筋として、女性や高齢者の労働力確保が焦点となり、配偶者控除の見直し論も一気に具体化しました。

一時は配偶者控除を完全に廃止し、「夫婦控除」を適用するという案も出ました。(参考:配偶者控除の見直しで何が変わる?家計と働き方を考える機会に)しかし、このことにより増税となる国民の反発を恐れてか、トーンダウンし、現行の「収入103万円」という上限を引き上げる方向で調整されました。

今回の税制改正大綱の「基本的考え方」にも、「就業調整を意識しなくて済む仕組みを構築する観点から、配偶者控除・配偶者特別控除の見直しを行う。」とあります。果たしてこの目的が達成できる案となっているのでしょうか。その中身を検証してみましょう。

「配偶者控除」「配偶者特別控除」見直しの詳細

今回発表された2017年度与党税制改正大綱において、配偶者控除・配偶者特別控除の改正内容として記載されているのは、次の3点です。(所得税において2018年1月より適用)

1)配偶者控除を受ける納税者(主に夫)に収入制限を設定する。

現行の「配偶者控除」は、結婚している夫婦の収入が多い方(多くは夫)に対して、配偶者(多くは妻)の年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)の場合に、38万円の配偶者控除が受けられる制度です。見直しにより、控除額が一律に38万円ではなく、夫(納税者)の方の収入によって変動することになります。

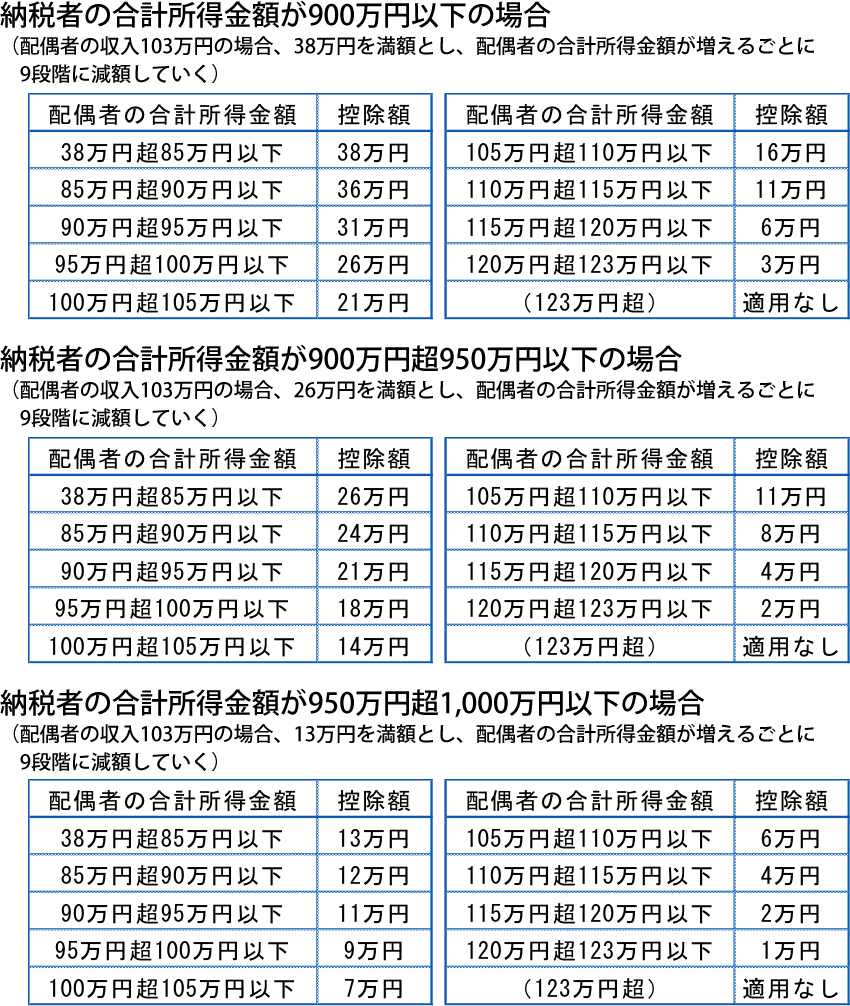

納税者の合計所得金額により、適用される配偶者控除の額

・納税者の合計所得金額が900万円以下…38万円満額適用

・納税者の合計所得金額が900万円超……26万円に減額して適用

・納税者の合計所得金額が950万円超……13万円に減額して適用

・納税者の合計所得金額が1000万円超…控除額0円(適用なし)

2)配偶者特別控除の配偶者の合計所得金額に係る要件を「38万円超から76万円未満」→「38万円超から123万円以下」とし、この範囲においては収入が上がるごとに段階的に控除額を減らしていく。

「103万円の壁が150万円の壁に!」と言われているのは、この部分です。「配偶者特別控除」というのは、配偶者控除の要件である「配偶者の収入103万円」を超えても急激に税負担が大きくなることがないように、141万円(合計所得金額76万円)未満までは控除の額を段階的に抑えていくしくみです(見直し案では、3の表にある通り、9段階になります)。

これまでは、103万円(=合計所得38万円)金額を超えても105万円(=合計所得金額40万円)未満なら同じく38万円の控除がありました。これが見直しにより、150万円(=合計所得金額85万円)までは38万円の控除に変更になるのです(ただし、次の3の通り、夫の収入によっては38万円ではないことがあります)。

3)配偶者特別控除を受ける納税者(主に夫)に収入制限を設定する。

これまでは、納税者(主に夫)の合計所得金額が1,000万円以下であれば、配偶者の所得に応じて同じ配偶者特別控除が受けられていましたが、見直しにより、納税者の合計所得900万円以下、950万円以下、1,000万円以下という3段階で、額が変わることになります。

夫の収入制限は、税収確保のため

配偶者の控除に関する改正といえば、真っ先に思い浮かべるのが2)ですね。2)に関しては、労働力の確保が目的と言えます。では1)、3)についてはどうでしょうか。改正の理由は「担税力の調整の必要性」であると改正大綱に明記されています。高収入の家庭により多く税負担を、ということです。国の財政的には、控除を受けられる範囲を拡大するだけでは税収が減ってしまいますから、その分を補うために制限を設けたといえるでしょう。この改正案、果たして、私たちにとって、負担は減るのでしょうか、それとも増えるのでしょうか。次の項目で、具体的なケースを挙げ、検証してみましょう。

うちは増税?減税?ケース別シミュレーション

増税になる家庭、減税になる家庭の例を、いくつか具体的な夫婦の年収のパターンを挙げて解説していきます。改正案では、新制度の適用は2018年1月からとなっていますが、改正後の税率が決定していないので、「改正前」は現行制度下の税率、「改正後」を平成29年(2017年)の税率と仮定して計算していきます。

ケース① これまで「103万円の壁」を意識して働いていたパート主婦の家計はどう変わる?

-1.妻:年収100万円 / 夫:年収500万円

・改正前の世帯の所得税額…17万2500円

・改正後の世帯の所得税額…17万2500円

→増税でも減税でもない

【「改正前」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:500万円?給与所得控除(500万円×20%+54万円)=346万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得が38万円以下であるため、配偶者控除が受けられます。

500万円-給与所得控除(500万円×20%+54万円)-基礎控除38万円-配偶者控除38万円=270万円

所得税額)

・妻:0円

・夫:270万円×10%-9万7500円=17万2500円

【「改正後」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:500万円?給与所得控除(500万円×20%+54万円)=346万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得が38万円以下、かつ本人の合計所得が900万円以下であるため、38万円の配偶者控除が受けられます。

500万円-給与所得控除(500万円×20%+54万円)-基礎控除38万円-配偶者控除38万円=270万円

所得税額)

・妻:0円

・夫:270万円×10%-9万7500円=17万2500円

-2.妻:年収100万円 / 夫:年収1200万円

・改正前の世帯の所得税額…142万200円

・改正後の世帯の所得税額…152万9700円

→約11万円の増税

【「改正前」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:1200万円?給与所得控除(1200万円×5%+170万円)=970万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得が38万円以下であるため、配偶者控除が受けられます。

1200万円-給与所得控除(1200万円×5%+170万円)-基礎控除38万円-配偶者控除38万円=894万円

所得税額)

・妻:0円

・夫:894万円×23%-63万6000円=142万200円

【「改正後」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:1200万円?給与所得控除(220万円)=980万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得は38万円以下ですが、本人の合計所得が950万円超であるため、配偶者控除は38万円満額ではなく、13万円で適用されます。

1200万円-給与所得控除220万円-基礎控除38万円-配偶者控除13万円=929万円

所得税額)

・妻:0円

・夫:929万円×33%-153万6000円=152万9700円

-3.妻:年収100万円 / 夫:年収4500万円

・改正前の世帯の所得税額…1424万8000円

・改正後の世帯の所得税額…1429万3000円

→4万5000円の増税

【「改正前」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:4500万円?給与所得控除230万円(上限)=4270万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得は38万円以下ですが、本人の所得が1000万円超のため、配偶者の控除はありません。

4500万円-給与所得控除230万円-基礎控除38万円=4232万円

所得税額)

・妻:0円

・夫:4232万円×45%-479万6000円=1424万8000円

【「改正後」計算方法】

合計所得)

・妻:100万円?給与所得控除65万円=35万円

・夫:4500万円?給与所得控除220万円(上限)=4280万円

課税所得)

・妻:合計所得が38万円以下の場合、所得税はかかりません。

・夫:妻の合計所得は38万円以下ですが、本人の所得が1000万円超のため、配偶者の控除はありません。

4500万円-給与所得控除220万円-基礎控除38万円=4242万円

所得税額)

・妻:0円

・夫:4242万円×45%-479万6000円=1429万3000円

ケース② これまで「103万円の壁」を超えて働いていたパート主婦の家計はどう変わる?

-1.妻:年収150万円 / 夫:年収500万円

・改正前の世帯の所得税額…23万4000円

・改正後の世帯の所得税額…19万6000円

→約4万円の減税

【「改正前」計算方法】

合計所得)

・妻:150万円?給与所得控除65万円=85万円

・夫:500万円?給与所得控除(500万円×20%+54万円)=346万円

課税所得)

・妻:合計所得が38万円超であるため、所得税がかかります。

150万円-給与所得控除65万円-基礎控除38万円=47万円

・夫:妻の合計所得が76万円以上であるため、配偶者特別控除はありません。

500万円-給与所得控除(500万円×20%+54万円)-基礎控除38万円=308万円

所得税額)

・妻:47万円×5%=2万3500円

・夫:308万円×10%-9万7500円=21万500円

【「改正後」計算方法】

合計所得)

・妻:150万円?給与所得控除65万円=85万円

・夫:500万円?給与所得控除(500万円×20%+54万円)=346万円

課税所得)

・妻:合計所得が38万円超であるため、所得税がかかります。

150万円-給与所得控除65万円-基礎控除38万円=47万円

・夫:妻の合計所得が38万円超123万円以下、かつ本人の合計所得が900万円以下であるため、配偶者特別控除が受けられます。

500万円-給与所得控除(500万円×20%+54万円)-基礎控除38万円-配偶者控除38万円(満額)=270万円

所得税額)

・妻:47万円×5%=2万3500円

・夫:270万円×10%-9万7500円=17万2500円

-2.妻:年収200万円 / 夫:年収700万円

・H28の世帯の所得税額改正前の世帯の所得税額…55万8500円

・H29の世帯の所得税額改正後の世帯の所得税額…55万2500円

→6000円の減税

【「改正前」計算方法】

合計所得)

・妻:200万円?給与所得控除(200万円×30%+18万円)=122万円

・夫:700万円?給与所得控除(700万円×10%+120万円)=510万円

課税所得)

・妻:合計所得が38万円超であるため、所得税がかかります。

200万円-給与所得控除(200万円×30%+18万円)-基礎控除38万円=84万円

・夫:妻の合計所得が76万円以上超であるため、配偶者の控除はありません。

700万円-給与所得控除(700万円×10%+120万円)-基礎控除38万円=472万円

所得税額)

・妻:84万円×5%=4万2000円

・夫:472万円×20%-42万7500円=51万6500円

【「改正後」計算方法】

合計所得)

・妻:200万円?給与所得控除(200万円×30%+18万円)=122万円

・夫:700万円?給与所得控除(700万円×10%+120万円)=510万円

課税所得)

・妻:合計所得38万円超であるため、所得税がかかります。

200万円-給与所得控除(200万円×30%+18万円)-基礎控除38万円=84万円

・夫:妻の合計所得が120万円超123万円以下、かつ本人の合計所得が900万円以下であるため、(満額38万円より減額された)3万円の配偶者特別控除が受けられます。

700万円-給与所得控除(700万円×10%+120万円)-基礎控除38万円-配偶者特別控除3万円=469万円

所得税額)

・妻:84万円×5%=4万2000円

・夫:469万円×20%-42万7500円=51万500円

今回の改正で、女性がより働けるようになる?

前項をまとめてみましょう。

1-1.妻:年収100万円夫:年収500万円

・改正前の世帯の所得税額…17万2500円

・改正後の世帯の所得税額…17万2500円

→増税でも減税でもない

1-2.妻:年収100万円夫:年収1200万円

・改正前の世帯の所得税額…142万200円

・改正後の世帯の所得税額…152万9700円

→約11万円の増税

1-3.妻:年収100万円夫:年収4500万円

・改正前の世帯の所得税額…1424万8000円

・改正後の世帯の所得税額…1429万3000円

→4万5000円の増税

2-1.妻:年収150万円夫:年収500万円

・改正前の世帯の所得税額…23万4000円

・改正後の世帯の所得税額…19万6000円

→約4万円の減税

2-2.妻:年収200万円夫:年収700万円

・改正前の世帯の所得税額…55万8500円

・改正後の世帯の所得税額…55万2500円

→6000円の減税

妻が年収を103万円以下に抑えても、夫の収入が高い場合、増税となるケースが多いようです。これは配偶者控除の要件として夫の年収制限が設けられた影響が考えられます。また、ケース1-1にあるように、今回「103万円の壁」が取り払われたといわれる世帯では減税となっていますが、その額は大きいとは言えません。

では、配偶者控除・配偶者特別控除の範囲で働くほうが良いのでしょうか。それとも、それを超えて働くべきなのでしょうか。これは一概には結論付けることができません。

例えば、働き方を変えようとした場合、妻には様々な負担がかかります。年収を上げることを望んだ場合でも、時給は妻の一存でアップしてもらえるとは限りません。労働時間を延ばすにしても、雇用主と交渉しなければなりません。(政府は社会における労働力を欲していますが、妻の職場が今以上の労働力を欲しているとは限りません)

加えて、夫の会社から支給される扶養手当の目安が「103万円」のままであれば、この世帯はそれを全額失うことになります。夫が「そうまでして働きたい?」と考えている場合、この件を納得させることはそう簡単ではありません。

また、配偶者の控除の壁は「150万円」となりましたが、収入が130万円を超えれば社会保険料を自身で納付しなければなりません。

一方で、妻が社会保険料を支払うことによって得られる出産や傷病に係る手当の権利や将来の年金受給額アップなどを考えるなら、社会保険料を負担することにも意味があります。

働き方を変えることで前述のような負担はありますが、夫が契約者となっている生命保険を妻名義に変更することで、妻が行う年末調整にて新たな控除を受けるなど、夫婦で負担を分け合うことも可能となります。

今回の改正、「103万円の壁」にスポットが当てられていますが、「(社会保険料を支払う)106万円、130万円の壁」という課題、そして、「扶養手当の基準が社会全体で見直されなければ、世帯全体の収入アップとならない」という課題があり、本当に女性にもっと働いてほしいという意図があるなら、改正はこれで完成とはいきませんね。今後も、税制改正の行方に注目していきましょう。

Link